Владимир Новоселов

Несмотря на мировую тенденцию, экскаваторы-погрузчики по-прежнему остаются одним из наиболее востребованных типов строительных машин на российском рынке и входят в топ-три по объёмам продаж наряду с гусеничными экскаваторами и фронтальными погрузчиками.

Экскаваторы-погрузчики давно зарекомендовали себя как универсальные машины, совмещающие функции землеройной и погрузочной техники. Уже в стандартной комплектации они способны выполнять широкий спектр задач, а при использовании дополнительного навесного оборудования их возможности увеличиваются в разы – от коммунальных работ до бурения.

Однако универсальность не всегда означает максимальную эффективность. Более десяти лет назад западные эксперты начали высказывать мнение, что интерес к такому типу техники постепенно снижается. Европейский рынок стал смещаться в сторону специализированных решений – компактных экскаваторов и компактных погрузчиков, каждый из которых лучше справляется со своей узкой задачей.

На российском рынке подобная тенденция не получила поддержки. Причина кроется в экономических реалиях: для многих компаний, особенно небольших, важна не столько максимальная производительность, сколько гибкость техники. Экскаватор-погрузчик остаётся универсальным инструментом, способным оперативно переключаться между различными видами работ – от разработки грунта до уборки территорий.

Сигналом к изменениям можно считать решение компании Volvo Construction Equipment, которая в 2014 году прекратила производство экскаваторов-погрузчиков на своём заводе во Вроцлаве. Тем не менее массового отказа от данного сегмента не произошло. Другие производители предпочли иной путь – оптимизацию затрат за счёт переноса производства в азиатские страны (в первую очередь в Индию), откуда техника начала активно поставляться на развивающиеся рынки, в том числе в Россию.

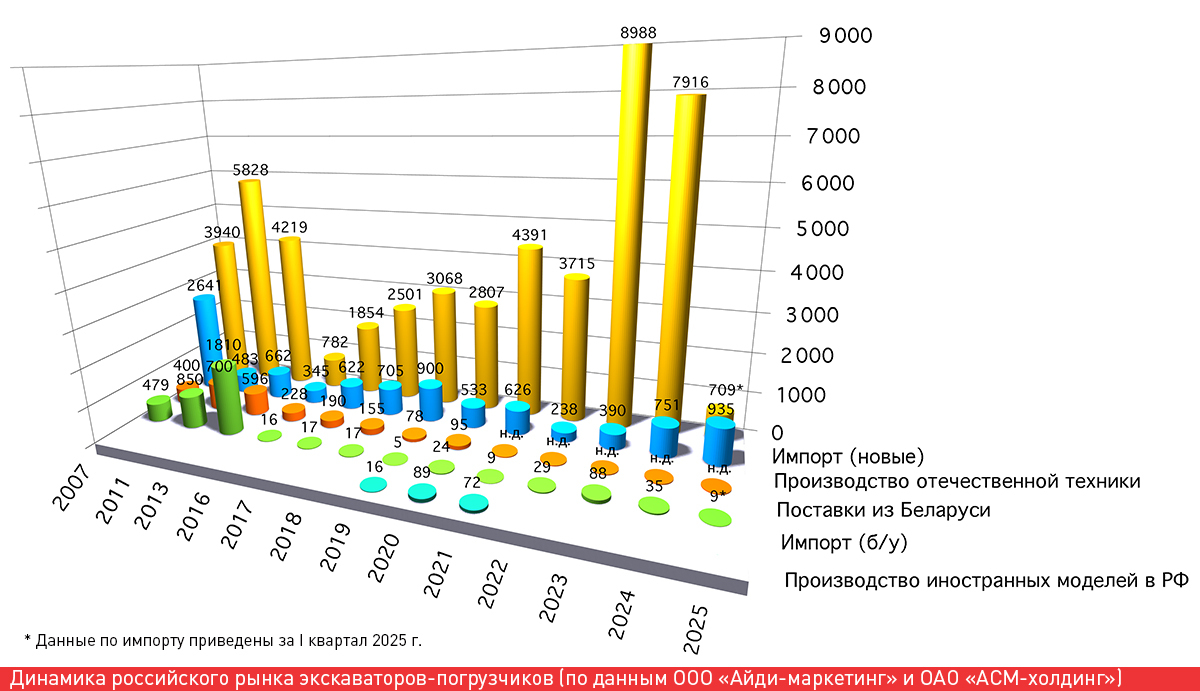

Что же касается российского рынка, то цифры говорят сами за себя. Экскаваторы-погрузчики были популярны и в 2000-е, и в 2010-е годы и остаются востребованными по сей день. Так, совокупная ёмкость рынка, с учётом производства в России, поставок из Белоруссии, а также импорта новых и бывших в эксплуатации машин, в наиболее продуктивные годы – 2007, 2008, 2011, 2012, 2013 – превышала 7000 единиц.

В периоды кризисов в российской экономике рынок схлопывался до минимальных значений. За последнее десятилетие худший результат был отмечен в 2016 году, когда суммарные объёмы (с учётом производства и внешних поставок) рухнули до 1371 единицы.

В последующие годы происходил медленный восстановительный рост. В 2019-м рынок достиг планки в 4067 единиц. Однако в ковидном 2020-м произошёл спад на 500 единиц. В 2021-м возвращение к прежним некогда высоким показателям продолжилось и по итогам года составило 5198 ед.*. В год начала СВО рынок снизился до 4082 ед.

Рекордным за всю постсоветскую историю стал 2023 год, когда суммарные объёмы производства и импорта составили 9466 ед. В 2024-м был отмечен 8-процентный спад, но даже в этом случае цифра осталась впечатляющей – 8702 ед. Из-за отсутствия полных данных по импорту за 2025 год пока можно подвести лишь предварительный итог. За I квартал прошлого года импорт новых экскаваторов-погрузчиков снизился на 61% по сравнению с аналогичным периодом 2024 года, бывших в эксплуатации – уменьшился на 2 единицы, при этом производство за 12 месяцев увеличилось на 24%.

Экскаваторы-погрузчики давно зарекомендовали себя как универсальные машины, совмещающие функции землеройной и погрузочной техники. Уже в стандартной комплектации они способны выполнять широкий спектр задач, а при использовании дополнительного навесного оборудования их возможности увеличиваются в разы – от коммунальных работ до бурения.

Однако универсальность не всегда означает максимальную эффективность. Более десяти лет назад западные эксперты начали высказывать мнение, что интерес к такому типу техники постепенно снижается. Европейский рынок стал смещаться в сторону специализированных решений – компактных экскаваторов и компактных погрузчиков, каждый из которых лучше справляется со своей узкой задачей.

На российском рынке подобная тенденция не получила поддержки. Причина кроется в экономических реалиях: для многих компаний, особенно небольших, важна не столько максимальная производительность, сколько гибкость техники. Экскаватор-погрузчик остаётся универсальным инструментом, способным оперативно переключаться между различными видами работ – от разработки грунта до уборки территорий.

Сигналом к изменениям можно считать решение компании Volvo Construction Equipment, которая в 2014 году прекратила производство экскаваторов-погрузчиков на своём заводе во Вроцлаве. Тем не менее массового отказа от данного сегмента не произошло. Другие производители предпочли иной путь – оптимизацию затрат за счёт переноса производства в азиатские страны (в первую очередь в Индию), откуда техника начала активно поставляться на развивающиеся рынки, в том числе в Россию.

Что же касается российского рынка, то цифры говорят сами за себя. Экскаваторы-погрузчики были популярны и в 2000-е, и в 2010-е годы и остаются востребованными по сей день. Так, совокупная ёмкость рынка, с учётом производства в России, поставок из Белоруссии, а также импорта новых и бывших в эксплуатации машин, в наиболее продуктивные годы – 2007, 2008, 2011, 2012, 2013 – превышала 7000 единиц.

В периоды кризисов в российской экономике рынок схлопывался до минимальных значений. За последнее десятилетие худший результат был отмечен в 2016 году, когда суммарные объёмы (с учётом производства и внешних поставок) рухнули до 1371 единицы.

В последующие годы происходил медленный восстановительный рост. В 2019-м рынок достиг планки в 4067 единиц. Однако в ковидном 2020-м произошёл спад на 500 единиц. В 2021-м возвращение к прежним некогда высоким показателям продолжилось и по итогам года составило 5198 ед.*. В год начала СВО рынок снизился до 4082 ед.

Рекордным за всю постсоветскую историю стал 2023 год, когда суммарные объёмы производства и импорта составили 9466 ед. В 2024-м был отмечен 8-процентный спад, но даже в этом случае цифра осталась впечатляющей – 8702 ед. Из-за отсутствия полных данных по импорту за 2025 год пока можно подвести лишь предварительный итог. За I квартал прошлого года импорт новых экскаваторов-погрузчиков снизился на 61% по сравнению с аналогичным периодом 2024 года, бывших в эксплуатации – уменьшился на 2 единицы, при этом производство за 12 месяцев увеличилось на 24%.

* С 2021 года данные по поставкам из Беларуси отсутствуют.

Отечественная техника

Если рассматривать развитие российского рынка экскаваторов-погрузчиков в ретроспективе, то в 1990-2000-е годы ключевую долю спроса занимала отечественная техника, построенная на базе сельскохозяйственных тракторов (МТЗ, ЮМЗ, ЛТЗ, ВТЗ), – это и экскаваторы-погрузчики, и экскаваторы с бульдозерным отвалом. Производством таких машин занимался широкий круг предприятий, включая Саранский экскаваторный завод («САРЭКС»), «ЗЛАТЭКС», «Интер-Дон», «ЕЛАЗ», «Донецкий экскаватор», «ЛЭКС», «Омсктрансмаш», «ЧЗКМ». На пике строительного бума, в 2007-2008 годах, совокупный годовой выпуск на этих заводах достигал порядка 2500 единиц.

Однако уже в 2010-е годы производство экскаваторов на базе сельхозтракторов практически прекратилось. Большинство перечисленных предприятий либо обанкротились, либо сменили профиль деятельности. Попытки российских производителей создать экскаваторы-погрузчики на собственных специализированных шасси также не привели к серийному производству.

Фактически единственной жизнеспособной моделью развития отрасли стала локализация зарубежной техники. Тем не менее даже переход на более современные машины не позволил достичь объёмов выпуска, характерных для «тучных» 2000-х. Максимальный результат был зафиксирован в 2019 году – около 900 машин. В дальнейшем показатели снизились: 533 единицы в 2020 году и 626 – в 2021-м. С началом СВО ситуация резко ухудшилась: из-за прекращения поставок ключевых западных компонентов (двигателей, трансмиссий, мостов, гидравлики) производство в 2022 году сократилось почти втрое – до 238 машин.

Постепенная адаптация отечественной промышленности к новым экономическим и политическим реалиям привела к поэтапному наращиванию объёмов производства. Так, в 2023 году было выпущено 390 экскаваторов-погрузчиков, в 2024-м – 751, а в 2025 году и вовсе был поставлен рекорд за последнее десятилетие – 935 единиц.

Существенно изменилась и структура рынка: если в 2004 году доля отечественной техники составляла 58%, то в 2024 году она снизилась до 8%.

Однако уже в 2010-е годы производство экскаваторов на базе сельхозтракторов практически прекратилось. Большинство перечисленных предприятий либо обанкротились, либо сменили профиль деятельности. Попытки российских производителей создать экскаваторы-погрузчики на собственных специализированных шасси также не привели к серийному производству.

Фактически единственной жизнеспособной моделью развития отрасли стала локализация зарубежной техники. Тем не менее даже переход на более современные машины не позволил достичь объёмов выпуска, характерных для «тучных» 2000-х. Максимальный результат был зафиксирован в 2019 году – около 900 машин. В дальнейшем показатели снизились: 533 единицы в 2020 году и 626 – в 2021-м. С началом СВО ситуация резко ухудшилась: из-за прекращения поставок ключевых западных компонентов (двигателей, трансмиссий, мостов, гидравлики) производство в 2022 году сократилось почти втрое – до 238 машин.

Постепенная адаптация отечественной промышленности к новым экономическим и политическим реалиям привела к поэтапному наращиванию объёмов производства. Так, в 2023 году было выпущено 390 экскаваторов-погрузчиков, в 2024-м – 751, а в 2025 году и вовсе был поставлен рекорд за последнее десятилетие – 935 единиц.

Существенно изменилась и структура рынка: если в 2004 году доля отечественной техники составляла 58%, то в 2024 году она снизилась до 8%.

На сегодняшний день серийное производство локализованных экскаваторов-погрузчиков в России сосредоточено на трёх предприятиях.

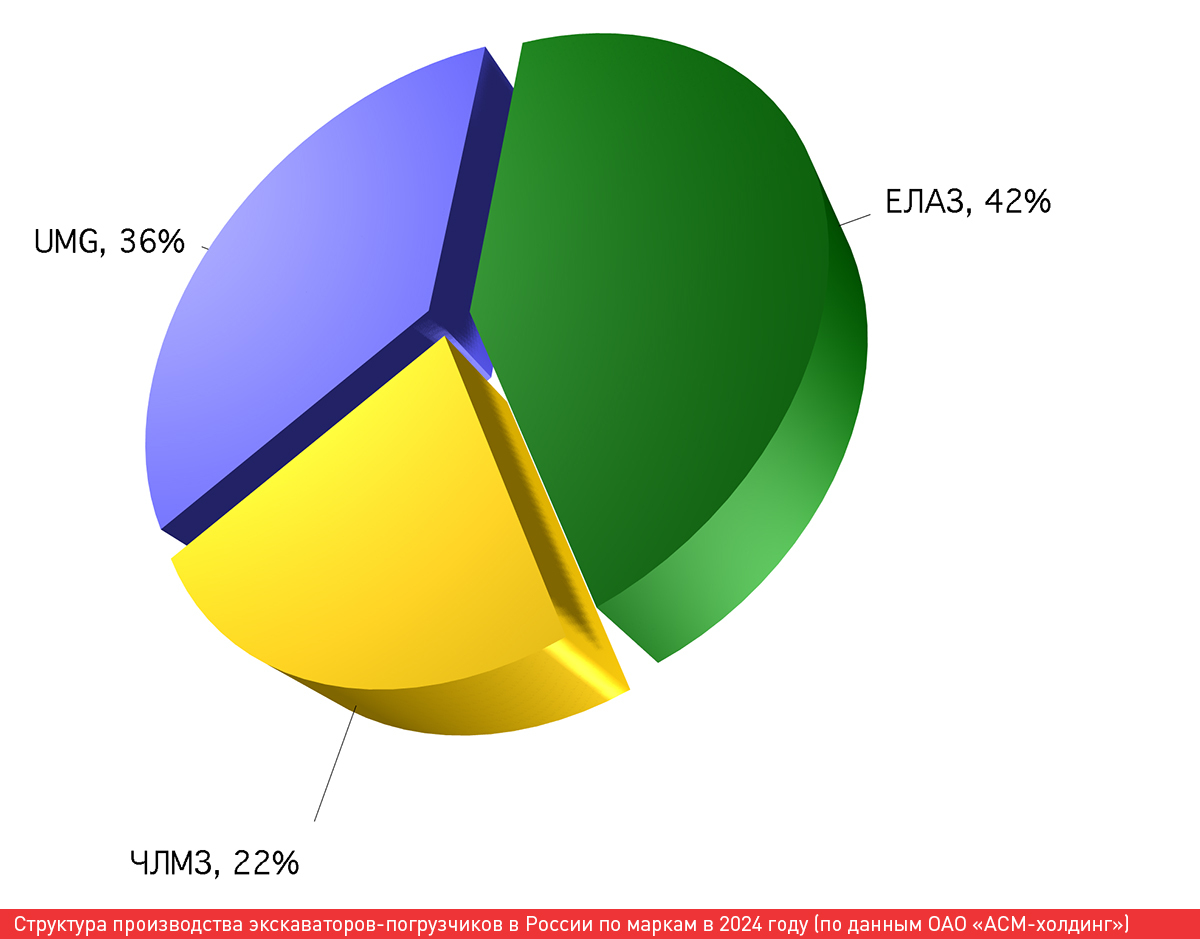

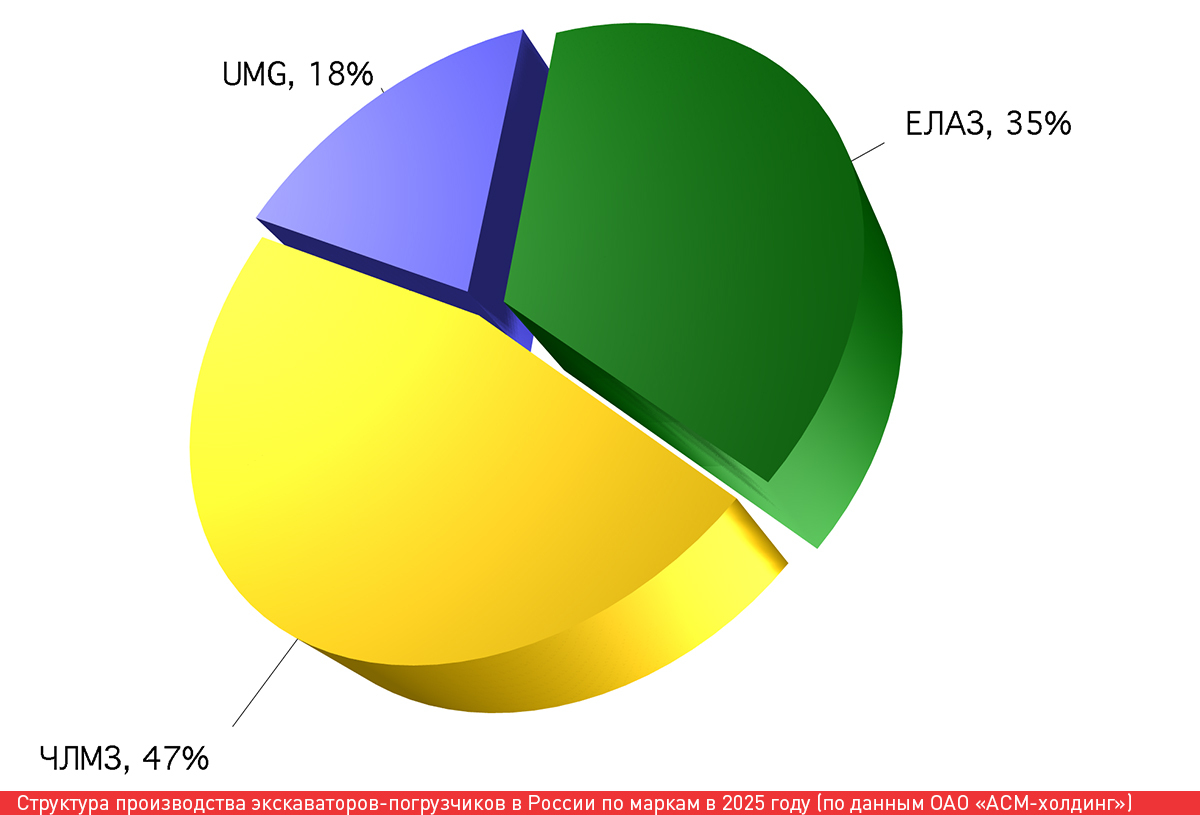

Завод «Тверской экскаватор» начал производство в рамках совместного предприятия «РМ-Терекс», созданного в 2012 году с участием корпорации Terex. Предприятие локализовало изготовление металлоконструкций, однако ключевые агрегаты оставались импортными. После перехода под управление группы «ОМГ СДМ» техника стала выпускаться под брендом UMG. До 2022 года ежегодный объём производства составлял 300-400 машин (пик – 492 единицы в 2019 году), однако после разрыва поставок комплектующих выпуск остановился – в 2022 году было собрано лишь 64 машины. Только в конце 2023 года удалось возобновить ритмичное производство: по итогам года была собрана 41 машина. В 2024-м темпы возросли до 271 ед., однако в 2025-м объёмы выпуска снизились на 37% – до 169 ед. Доля UMG в российском сегменте техники упала с 36% в 2024 году до 18% в 2025-м.

На сегодняшний день в линейке производителя две модели экскаваторов-погрузчиков: разноколёсная TLB845 и равноколёсная TLB945. Обе оснащены современным рядным 4-цилиндровым дизельным двигателем ЯМЗ-534 мощностью 100 л.с. За последний год завод провёл целый комплекс модернизаций, направленных на улучшение параметров экскаваторного и погрузочного оборудования, кроме того, с целью повышения удобства эксплуатации и обслуживания машин изменена компоновка моторного отсека, а также применён новый топливный бак увеличенной ёмкости.

Завод «Тверской экскаватор» начал производство в рамках совместного предприятия «РМ-Терекс», созданного в 2012 году с участием корпорации Terex. Предприятие локализовало изготовление металлоконструкций, однако ключевые агрегаты оставались импортными. После перехода под управление группы «ОМГ СДМ» техника стала выпускаться под брендом UMG. До 2022 года ежегодный объём производства составлял 300-400 машин (пик – 492 единицы в 2019 году), однако после разрыва поставок комплектующих выпуск остановился – в 2022 году было собрано лишь 64 машины. Только в конце 2023 года удалось возобновить ритмичное производство: по итогам года была собрана 41 машина. В 2024-м темпы возросли до 271 ед., однако в 2025-м объёмы выпуска снизились на 37% – до 169 ед. Доля UMG в российском сегменте техники упала с 36% в 2024 году до 18% в 2025-м.

На сегодняшний день в линейке производителя две модели экскаваторов-погрузчиков: разноколёсная TLB845 и равноколёсная TLB945. Обе оснащены современным рядным 4-цилиндровым дизельным двигателем ЯМЗ-534 мощностью 100 л.с. За последний год завод провёл целый комплекс модернизаций, направленных на улучшение параметров экскаваторного и погрузочного оборудования, кроме того, с целью повышения удобства эксплуатации и обслуживания машин изменена компоновка моторного отсека, а также применён новый топливный бак увеличенной ёмкости.

На ЕЛАЗе в 2011 году стартовал проект совместно с турецкой компанией Cukurova Makina по выпуску экскаваторов-погрузчиков Tarsus-ELAZ, позже получивших обозначение ELAZ-BL. Изначально сборка велась из машинокомплектов, однако со временем предприятие освоило производство ковшей, стрел и рукоятей. В 2016 году был введён новый производственный корпус с полным циклом, включая сварку, покраску, конвейерную сборку и испытания техники.

Заявленная проектная мощность ЕЛАЗа составляет 500 машин в год, однако фактический выпуск остаётся ниже. В довоенный период пик был достигнут в 2019 году – 328 ед. В 2022-м последовал более чем двукратный спад. В дальнейшем производство постепенно нарастало, и в 2025 году достигнут максимальный за последнее десятилетие результат – 329 ед. Доля ЕЛАЗа в сегменте отечественной техники в 2025 году составила 35%, при том что годом ранее было 42%.

В линейке представлено две модели: ELAZ-BL880 с разновеликими колёсами и ELAZ-BL 888 – с равновеликими. Изначально техника комплектовалась двигателем, трансмиссией и мостами Carraro. После 2022 года ряд агрегатов удалось импортозаместить. Так, помимо двигателей Perkins могут применяться ЯМЗ-534 и Weichai, трансмиссии помимо Carraro – «Амкодор» и «Специальные трансмиссии», мосты помимо Carraro – «Амкодор».

Заявленная проектная мощность ЕЛАЗа составляет 500 машин в год, однако фактический выпуск остаётся ниже. В довоенный период пик был достигнут в 2019 году – 328 ед. В 2022-м последовал более чем двукратный спад. В дальнейшем производство постепенно нарастало, и в 2025 году достигнут максимальный за последнее десятилетие результат – 329 ед. Доля ЕЛАЗа в сегменте отечественной техники в 2025 году составила 35%, при том что годом ранее было 42%.

В линейке представлено две модели: ELAZ-BL880 с разновеликими колёсами и ELAZ-BL 888 – с равновеликими. Изначально техника комплектовалась двигателем, трансмиссией и мостами Carraro. После 2022 года ряд агрегатов удалось импортозаместить. Так, помимо двигателей Perkins могут применяться ЯМЗ-534 и Weichai, трансмиссии помимо Carraro – «Амкодор» и «Специальные трансмиссии», мосты помимо Carraro – «Амкодор».

Череповецкий литейно-механический завод с начала 2010-х годов сотрудничает с белорусским «Дорэлектромашем». Изначально в Череповце собирали экскаваторы-погрузчики из машинокомплектов, а с 2017 года началось производство локализированной модели ЧЛМЗ-310 на спецшасси. Предприятие самостоятельно выпускает все металлоконструкции и кабины, использует двигатель ММЗ Д-245, а также импортные мосты и трансмиссии. С 2022 года завод освоил производство экскаватора-погрузчика ЧЛМЗ-335 с расширенной отечественной комплектацией. В частности, в данном образце была переработана гидросистема, адаптирована специально разработанная российская рулевая колонка, добавлено совмещение операций на экскаваторном оборудовании, повышена производительность работы. Помимо этого, ЧЛМЗ выполняет сборку классических «петушков» на базе тракторов МТЗ.

За последние десять лет объёмы производства экскаваторов-погрузчиков на ЧЛМЗ оставались ограниченными – по несколько десятков штук в год. Значительное увеличение выпуска произошло после начала СВО. В 2023 году завод собрал 140 ед., в 2024-м – 167 ед., в 2025-м – 437 ед. Таким образом, завод вышел в лидеры по объёмам выпуска экскаваторов-погрузчиков в России. Его доля среди отечественных производителей выросла с 22% в 2024 году до 47% в 2025-м. Правда, здесь есть одно «но»: подавляющее большинство выпущенных машин приходится на модель на базе сельхозтрактора МТЗ. В 2025 году такой технике принадлежало 85%.

Необходимо также упомянуть нового игрока в сегменте экскаваторов-погрузчиков – AGB Construction Machinery из Московской области. По заявлению представителя компании, проект по производству аналога популярной модели JCB 3СХ Super стартовал в 2022 году, продажи начались в 2023-м. Завод полностью освоил изготовление металлоконструкций, агрегаты применяются импортные. Планируемый объём выпуска – около 50 машин в год. Статистические данные по новому производителю отсутствуют.

Отдельно стоит отметить нереализованный проект Ковровского электромеханического завода. Выпуск в 2019 году пилотной партии экскаваторов-погрузчиков, собранных из турецких машинокомплектов, в количестве 10 машин не получил продолжения, хотя и были планы по глубокой локализации с объёмом производства до 300 машин в год. В итоге предприятие сосредоточилось на более успешном направлении – мини-погрузчиках с бортовым поворотом, которые удалось локализовать на 90%.

За последние десять лет объёмы производства экскаваторов-погрузчиков на ЧЛМЗ оставались ограниченными – по несколько десятков штук в год. Значительное увеличение выпуска произошло после начала СВО. В 2023 году завод собрал 140 ед., в 2024-м – 167 ед., в 2025-м – 437 ед. Таким образом, завод вышел в лидеры по объёмам выпуска экскаваторов-погрузчиков в России. Его доля среди отечественных производителей выросла с 22% в 2024 году до 47% в 2025-м. Правда, здесь есть одно «но»: подавляющее большинство выпущенных машин приходится на модель на базе сельхозтрактора МТЗ. В 2025 году такой технике принадлежало 85%.

Необходимо также упомянуть нового игрока в сегменте экскаваторов-погрузчиков – AGB Construction Machinery из Московской области. По заявлению представителя компании, проект по производству аналога популярной модели JCB 3СХ Super стартовал в 2022 году, продажи начались в 2023-м. Завод полностью освоил изготовление металлоконструкций, агрегаты применяются импортные. Планируемый объём выпуска – около 50 машин в год. Статистические данные по новому производителю отсутствуют.

Отдельно стоит отметить нереализованный проект Ковровского электромеханического завода. Выпуск в 2019 году пилотной партии экскаваторов-погрузчиков, собранных из турецких машинокомплектов, в количестве 10 машин не получил продолжения, хотя и были планы по глубокой локализации с объёмом производства до 300 машин в год. В итоге предприятие сосредоточилось на более успешном направлении – мини-погрузчиках с бортовым поворотом, которые удалось локализовать на 90%.

В последнее время ряд отечественных машиностроительных предприятий также проявляют повышенный интерес к сегменту экскаваторов-погрузчиков.

Так, Ростсельмаш, специализирующийся на производстве сельхозтехники, представил на главной национальной выставке строительной техники и технологий – СТТ Ехро 2025 – самостоятельно разработанный разноколёсный экскаватор-погрузчик BL 810, оснащённый двигателем ЯМЗ-534 и гидромеханической трансмиссией. В 2026 году ростовский производитель планирует представить равноколёсный экскаватор-погрузчик. Начало серийного выпуска модели BL 810, а также других строительных машин (фронтального и телескопического погрузчиков) намечено на 2026 год. Для строительной техники ростовчане будут выпускать свои мосты и гидромеханические коробки передач на собственном новом заводе трансмиссий.

Не так давно стало известно о появлении экскаваторов-погрузчиков в линейках компаний «ЧЕТРА», «Профессионал» и «ДСТ-Урал». Пока это в чистом виде китайцы: в первых двух случаях – Shanmon, в последнем – Sinomach. У всех трёх производителей есть планы по локализации. Пожелаем им успехов и наблюдаем за развитием данных проектов.

Что касается белорусской техники, которая традиционно позиционируется как отечественная, то после давно минувшей эпохи строительного бума она поставляется в Россию в небольших количествах. В нулевых ввозилось по несколько сотен машин в год, а рыночная доля «белорусов» составляла порядка 15%. В конце 2010-х – начале 2020-х годов объёмы снизились до менее чем 100 машин в год, при этом доля рынка снизилась до 2%. С 2021 года статистика по поставкам из Белоруссии отсутствует.

Следует заметить, что в Белоруссии по-прежнему выпускаются как традиционные экскаваторы-погрузчики на базе сельхозтракторов, так и современные аналоги импортной техники на спецшасси. Классику выпускают «Амкодор», «Дорэлектромаш», «Пинский завод средств малой механизации» и «ПМК-567». Модели на собственных спецшасси представлены в производственных программах предприятий «Амкодор» и «Дорэлектромаш». На таких машинах применяются как импортные, так и белорусские комплектующие.

Так, Ростсельмаш, специализирующийся на производстве сельхозтехники, представил на главной национальной выставке строительной техники и технологий – СТТ Ехро 2025 – самостоятельно разработанный разноколёсный экскаватор-погрузчик BL 810, оснащённый двигателем ЯМЗ-534 и гидромеханической трансмиссией. В 2026 году ростовский производитель планирует представить равноколёсный экскаватор-погрузчик. Начало серийного выпуска модели BL 810, а также других строительных машин (фронтального и телескопического погрузчиков) намечено на 2026 год. Для строительной техники ростовчане будут выпускать свои мосты и гидромеханические коробки передач на собственном новом заводе трансмиссий.

Не так давно стало известно о появлении экскаваторов-погрузчиков в линейках компаний «ЧЕТРА», «Профессионал» и «ДСТ-Урал». Пока это в чистом виде китайцы: в первых двух случаях – Shanmon, в последнем – Sinomach. У всех трёх производителей есть планы по локализации. Пожелаем им успехов и наблюдаем за развитием данных проектов.

Что касается белорусской техники, которая традиционно позиционируется как отечественная, то после давно минувшей эпохи строительного бума она поставляется в Россию в небольших количествах. В нулевых ввозилось по несколько сотен машин в год, а рыночная доля «белорусов» составляла порядка 15%. В конце 2010-х – начале 2020-х годов объёмы снизились до менее чем 100 машин в год, при этом доля рынка снизилась до 2%. С 2021 года статистика по поставкам из Белоруссии отсутствует.

Следует заметить, что в Белоруссии по-прежнему выпускаются как традиционные экскаваторы-погрузчики на базе сельхозтракторов, так и современные аналоги импортной техники на спецшасси. Классику выпускают «Амкодор», «Дорэлектромаш», «Пинский завод средств малой механизации» и «ПМК-567». Модели на собственных спецшасси представлены в производственных программах предприятий «Амкодор» и «Дорэлектромаш». На таких машинах применяются как импортные, так и белорусские комплектующие.

Импортная техника

Начиная с 2000-х годов российский рынок экскаваторов-погрузчиков развивался преимущественно за счёт импорта новой техники. До экономического кризиса конца нулевых рынок демонстрировал устойчивый рост, достигнув в 2008 году отметки 4209 единиц. После резкого падения в 2009 году последовало восстановление, и уже в 2011 году был зафиксирован исторический максимум – 5828 машин.

В последующие годы динамика вновь стала отрицательной: на фоне ухудшения макроэкономической ситуации рынок постепенно откатился к показателям первой половины 2000-х годов. Лишь в 2017 году начался новый этап роста – к 2021 году объём импорта новых машин увеличился более чем в два раза, с 1854 до 4391 единицы. Однако в 2022 году, на фоне международных санкций, связанных со СВО, сегмент новых импортных экскаваторов-погрузчиков вновь сократился – до 3715 машин.

2023 год был отмечен рекордным ростом зарубежных поставок – 8988 единиц, такого не было даже в тучные нулевые. Несколько меньшим, но тоже впечатляющим оказался результат 2024 года – 7916 единиц. По имеющимся данным, в I квартале 2025 года было задекларировано 709 машин, что на 61% меньше показателя за аналогичный период 2024 года. Доля новой иностранной техники в 2023-2024 годах превышала 90%.

В последующие годы динамика вновь стала отрицательной: на фоне ухудшения макроэкономической ситуации рынок постепенно откатился к показателям первой половины 2000-х годов. Лишь в 2017 году начался новый этап роста – к 2021 году объём импорта новых машин увеличился более чем в два раза, с 1854 до 4391 единицы. Однако в 2022 году, на фоне международных санкций, связанных со СВО, сегмент новых импортных экскаваторов-погрузчиков вновь сократился – до 3715 машин.

2023 год был отмечен рекордным ростом зарубежных поставок – 8988 единиц, такого не было даже в тучные нулевые. Несколько меньшим, но тоже впечатляющим оказался результат 2024 года – 7916 единиц. По имеющимся данным, в I квартале 2025 года было задекларировано 709 машин, что на 61% меньше показателя за аналогичный период 2024 года. Доля новой иностранной техники в 2023-2024 годах превышала 90%.

По итогу колоссальное количество ввезённых из-за рубежа экскаваторов-погрузчиков оказалось невостребованным. По оценке отраслевых специалистов, продавцы импортной техники, подсуетившиеся накануне повышения утилизационного сбора, теперь будут реализовывать её ещё несколько лет.

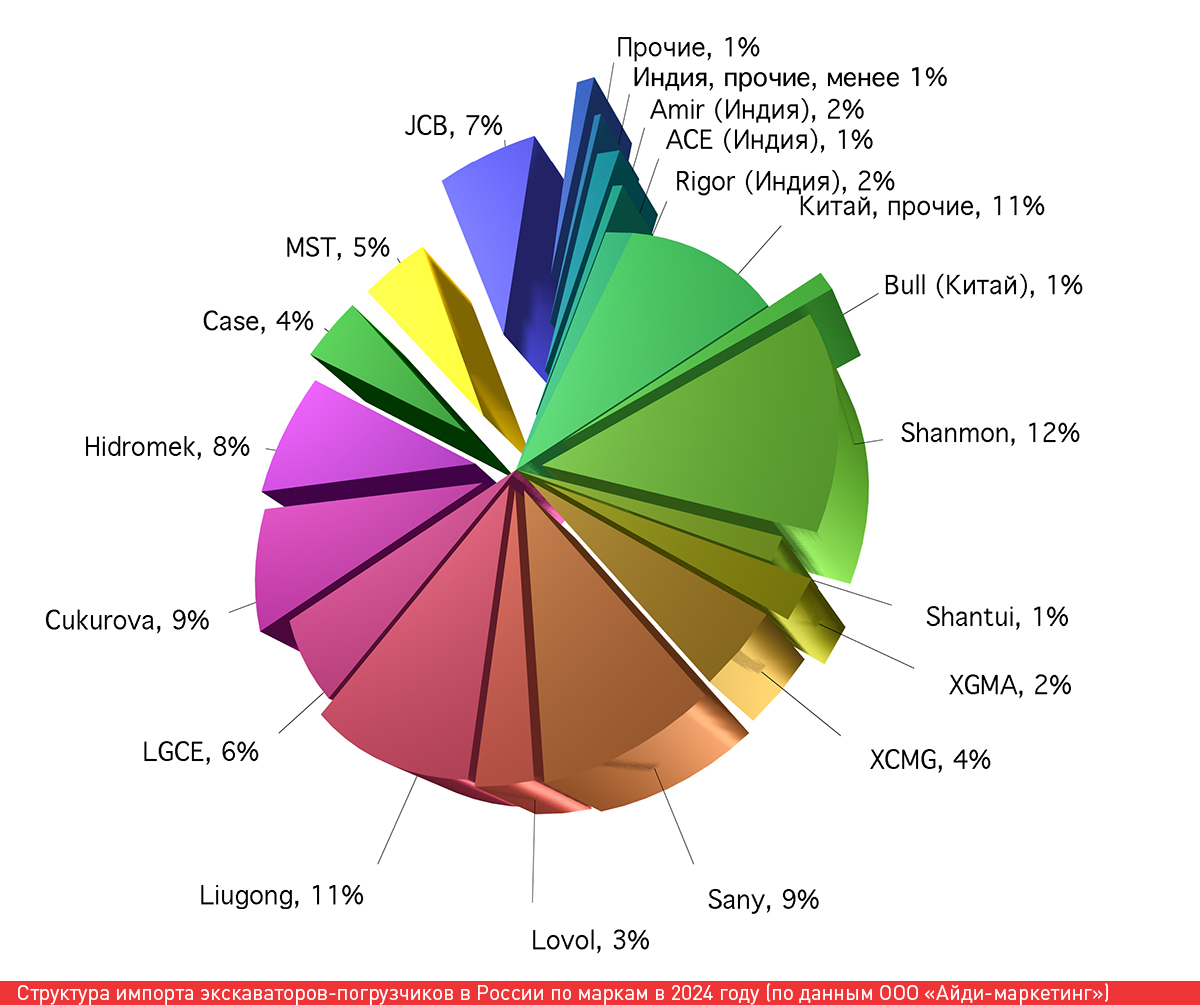

Структура импорта с 2022 года заметно изменилась. Поставки техники западных производителей снизились, тогда как бренды из Китая, Турции и Индии, напротив, продемонстрировали резкий рост. Доля западных марок в сегменте новых импортных машин сократилась с 79% в 2021 году до 12% в 2024-м. Необходимо отметить, что «недружественная» техника поставляется не только с европейских предприятий, но также и с заводов, расположенных в Индии, Турции и Китае, – данная тенденция сформировалась задолго до 2022 года. В свою очередь, с 2021-го по 2024 год турки нарастили рыночную долю с 18% до 21%. Китайцы – с 2% до 61%. Индусы – с 0% до 4%. При том что в 2023 году доли турецких и индийских брендов были даже выше.

Безусловным лидером сегмента новых экскаваторов-погрузчиков на протяжении последней четверти века была компания JCB. В пиковые годы её поставки превышали 2700 машин. С началом СВО объёмы снизились, но по-прежнему опережают западных коллег-конкурентов: в 2023 году было задекларировано 496 машин, в 2024-м – 575, в I квартале 2025-го – 88. Ввоз техники осуществлялся с британского и индийского заводов. Доля бренда в импортном сегменте сократилась с прежних 35-40% до примерно 10%.

Второй бренд, демонстрировавший наряду с JCB в новых геополитических реалиях значимые результаты, – Case концерна CNH. В 2023 году было задекларировано 417 единиц техники, в 2024-м – 345, за первые три месяца 2025-го – 30. Машины произведены на индийском, итальянском и турецком заводах. Рыночная доля в 2023 и 2024 годах составила 4%.

Структура импорта с 2022 года заметно изменилась. Поставки техники западных производителей снизились, тогда как бренды из Китая, Турции и Индии, напротив, продемонстрировали резкий рост. Доля западных марок в сегменте новых импортных машин сократилась с 79% в 2021 году до 12% в 2024-м. Необходимо отметить, что «недружественная» техника поставляется не только с европейских предприятий, но также и с заводов, расположенных в Индии, Турции и Китае, – данная тенденция сформировалась задолго до 2022 года. В свою очередь, с 2021-го по 2024 год турки нарастили рыночную долю с 18% до 21%. Китайцы – с 2% до 61%. Индусы – с 0% до 4%. При том что в 2023 году доли турецких и индийских брендов были даже выше.

Безусловным лидером сегмента новых экскаваторов-погрузчиков на протяжении последней четверти века была компания JCB. В пиковые годы её поставки превышали 2700 машин. С началом СВО объёмы снизились, но по-прежнему опережают западных коллег-конкурентов: в 2023 году было задекларировано 496 машин, в 2024-м – 575, в I квартале 2025-го – 88. Ввоз техники осуществлялся с британского и индийского заводов. Доля бренда в импортном сегменте сократилась с прежних 35-40% до примерно 10%.

Второй бренд, демонстрировавший наряду с JCB в новых геополитических реалиях значимые результаты, – Case концерна CNH. В 2023 году было задекларировано 417 единиц техники, в 2024-м – 345, за первые три месяца 2025-го – 30. Машины произведены на индийском, итальянском и турецком заводах. Рыночная доля в 2023 и 2024 годах составила 4%.

Другой бренд концерна CNH – New Holland – показал более скромные результаты: 2023 год – 196 ед., 2024-й – 59 ед., в январе-марте 2025-го – 4 ед.

За рассматриваемый период времени в очень ограниченных количествах также импортировались экскаваторы-погрузчики Caterpillar, Mecalac, Gehl, Komatsu и Hyundai.

После начала СВО турецкие производители продолжили усиливать позиции. В 2023 году Hidromek более чем в 2 раза нарастил поставки по сравнению с предыдущим годом – до 935 ед. Правда, в 2024-м объёмы упали до 657 ед. Результат I квартала 2025-го – 80 ед.

Высокая динамика отмечалась у Cukurova: 2023 год – 803 ед. (плюс 57%), 2024-й – 675 ед., январь-март 2025-го – 40 ед.

MST сохранял стабильные объёмы поставок: 2023 год – 395 ед. (плюс 32%), 2024-й – 395 ед., I квартал 2025-го – 20 ед.

Китайский сегмент до недавнего времени оставался совсем незначительным, однако в 2022 году ситуация кардинально изменилась: импорт вырос с 90 до 727 машин, а рыночная доля – с 2% до 19%. Лидерами в тот год стали марки Runmax, Redstar и Shanmon. Также было задекларировано ещё несколько десятков экскаваторов-погрузчиков других китайских марок, в массе своей совершенно не известных на российском рынке.

Впечатляющим оказался результат 2023 года: всего было ввезено 4729 китайских экскаваторов-погрузчиков, а их доля в сегменте новой импортной техники достигла 52%. В первую пятёрку вошли Shanmon (860 ед.), Bull (530 ед.), Lovol (516 ед.), Liugong (403 ед.) и Runmax (306 ед.).

Итог 2024 года превзошёл предыдущий результат – 4824 ед., доля китайцев выросла до 61%. Пятёрка лидеров выглядела следующим образом: Shanmon (988 ед., плюс 15%), Liugong (840 ед., 2-кратный рост), Sany (685 ед., 5,5-кратный рост), LGCE (492 ед., 2,2-кратный рост) и XCMG (313 ед., плюс 23%). Интересно, что в этот период было задекларировано 26 китайских экскаваторов-погрузчиков марки «Профессионал».

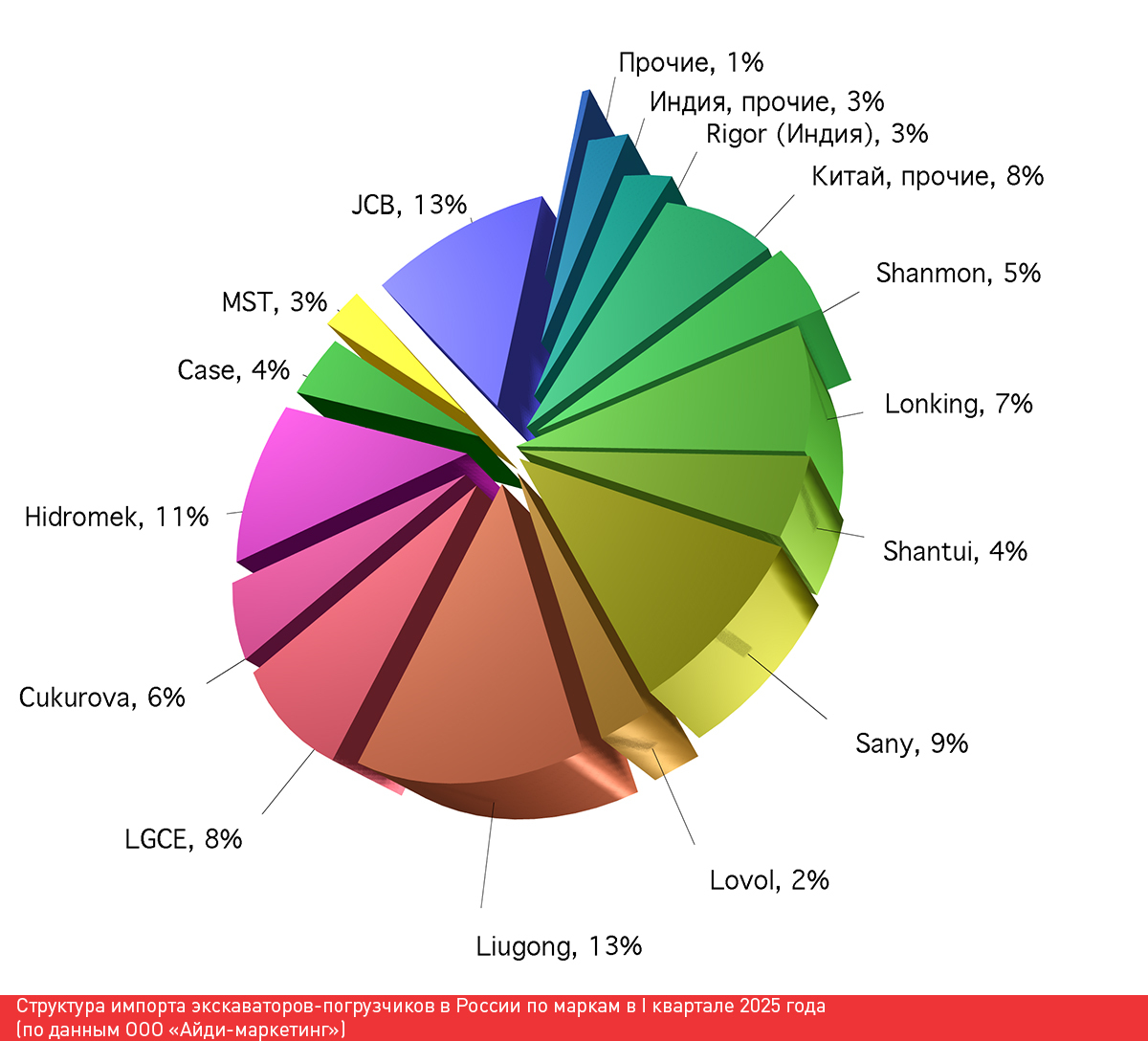

Как уже было отмечено, I квартал 2025 года показал значительный спад поставок новых импортных экскаваторов-погрузчиков, тем не менее китайское присутствие практически не изменилось – доля техники брендов из Поднебесной составила 57%. (403 ед.). Наиболее заметные объёмы отмечены у Liugong – 88 ед. (минус 37%), Sany – 62 ед. (минус 43%), LGCE – 60 ед. (минус 58%), Lonking – 53 ед. (поставок в I квартале 2024 года не было), Shanmon – 35 ед. (минус 87%).

За рассматриваемый период времени в очень ограниченных количествах также импортировались экскаваторы-погрузчики Caterpillar, Mecalac, Gehl, Komatsu и Hyundai.

После начала СВО турецкие производители продолжили усиливать позиции. В 2023 году Hidromek более чем в 2 раза нарастил поставки по сравнению с предыдущим годом – до 935 ед. Правда, в 2024-м объёмы упали до 657 ед. Результат I квартала 2025-го – 80 ед.

Высокая динамика отмечалась у Cukurova: 2023 год – 803 ед. (плюс 57%), 2024-й – 675 ед., январь-март 2025-го – 40 ед.

MST сохранял стабильные объёмы поставок: 2023 год – 395 ед. (плюс 32%), 2024-й – 395 ед., I квартал 2025-го – 20 ед.

Китайский сегмент до недавнего времени оставался совсем незначительным, однако в 2022 году ситуация кардинально изменилась: импорт вырос с 90 до 727 машин, а рыночная доля – с 2% до 19%. Лидерами в тот год стали марки Runmax, Redstar и Shanmon. Также было задекларировано ещё несколько десятков экскаваторов-погрузчиков других китайских марок, в массе своей совершенно не известных на российском рынке.

Впечатляющим оказался результат 2023 года: всего было ввезено 4729 китайских экскаваторов-погрузчиков, а их доля в сегменте новой импортной техники достигла 52%. В первую пятёрку вошли Shanmon (860 ед.), Bull (530 ед.), Lovol (516 ед.), Liugong (403 ед.) и Runmax (306 ед.).

Итог 2024 года превзошёл предыдущий результат – 4824 ед., доля китайцев выросла до 61%. Пятёрка лидеров выглядела следующим образом: Shanmon (988 ед., плюс 15%), Liugong (840 ед., 2-кратный рост), Sany (685 ед., 5,5-кратный рост), LGCE (492 ед., 2,2-кратный рост) и XCMG (313 ед., плюс 23%). Интересно, что в этот период было задекларировано 26 китайских экскаваторов-погрузчиков марки «Профессионал».

Как уже было отмечено, I квартал 2025 года показал значительный спад поставок новых импортных экскаваторов-погрузчиков, тем не менее китайское присутствие практически не изменилось – доля техники брендов из Поднебесной составила 57%. (403 ед.). Наиболее заметные объёмы отмечены у Liugong – 88 ед. (минус 37%), Sany – 62 ед. (минус 43%), LGCE – 60 ед. (минус 58%), Lonking – 53 ед. (поставок в I квартале 2024 года не было), Shanmon – 35 ед. (минус 87%).

Знаковым событием на российском рынке стало появление индийских экскаваторов-погрузчиков. В 2022 году были ввезены первые 85 машин брендов ACE, Bull и STG. Наибольший рост был отмечен в 2023 году – суммарно 925 единиц. В первой тройке – АСЕ (417 ед.), Bull (302 ед.) и Rigor (188 ед.). Однако уже в следующем году поставки рухнули почти втрое – до 362 единиц. Список лидеров несколько изменился: Rigor (148 ед.), Amir (124 ед.), АСЕ (54 ед). В I квартале 2025 года было задекларировано лишь 44 индийских экскаватора-погрузчика – 24 ед. Rigor и 20 ед. Hawker.

Примечательно: российские продавцы индийских экскаваторов-погрузчиков отмечают, что Индия является одним из ведущих производителей машин данного типа и имеет необходимый опыт в производстве и эксплуатации. А вот Китай якобы не имеет такого опыта, поскольку такой тип машин не пользуется популярностью в этой стране. Китайцы не оценили 8-9-тонные машины с землеройным ковшом объёмом 0,2 м3 (вдвое меньше, чем у экскаватора той же массы). Они предпочитают использовать по отдельности 1-кубовые фронтальные погрузчики и 5-6-тонные экскаваторы.

И в заключение о сегменте бывшей в эксплуатации техники. По части экскаваторов-погрузчиков этот сегмент после 2016 года фактически утратил значение. Введение утилизационного сбора (Постановление № 81 от 6 февраля 2016 года) привело к резкому снижению импорта: если в 2000-е и первой половине 2010-х годов ввозилось до 1000 и более машин в год (1810 ед. в 2013 году), то в последнее десятилетие объёмы сократились до минимума. Так, в 2023 году было задекларировано 88 машин, в 2024-м – 35, в I квартале 2025-го – 9.

Примечательно: российские продавцы индийских экскаваторов-погрузчиков отмечают, что Индия является одним из ведущих производителей машин данного типа и имеет необходимый опыт в производстве и эксплуатации. А вот Китай якобы не имеет такого опыта, поскольку такой тип машин не пользуется популярностью в этой стране. Китайцы не оценили 8-9-тонные машины с землеройным ковшом объёмом 0,2 м3 (вдвое меньше, чем у экскаватора той же массы). Они предпочитают использовать по отдельности 1-кубовые фронтальные погрузчики и 5-6-тонные экскаваторы.

И в заключение о сегменте бывшей в эксплуатации техники. По части экскаваторов-погрузчиков этот сегмент после 2016 года фактически утратил значение. Введение утилизационного сбора (Постановление № 81 от 6 февраля 2016 года) привело к резкому снижению импорта: если в 2000-е и первой половине 2010-х годов ввозилось до 1000 и более машин в год (1810 ед. в 2013 году), то в последнее десятилетие объёмы сократились до минимума. Так, в 2023 году было задекларировано 88 машин, в 2024-м – 35, в I квартале 2025-го – 9.

Автор статьи выражает признательность за предоставленную статистическую информацию ООО «Айди-маркетинг» (www.id-marketing.ru).